Les contrats luxembourgeois : la solution ultime alliant sécurité des capitaux, souplesse et performance ?

De la même manière qu’en France, il est possible de souscrire un contrat d’assurance-vie au Luxembourg. Les règles fondamentales du fonctionnement des assurances-vie restent identiques : fonctionnement en cours de vie, fiscalité applicable à la sortie, cadre successoral…

Pourtant, les contrats luxembourgeois se distinguent nettement des contrats français, au travers de 4 piliers majeurs :

✔️ une sécurité des capitaux inégalée

✔️ une souplesse exceptionnelle

✔️ une offre entièrement sur mesure

✔️ une capacité de financement

Dans cet article, nous allons nous concentrer sur l’assurance-vie luxembourgeoise, bien que les contrats de capitalisation et compte-titres luxembourgeois bénéficient du même cadre réglementaire avantageux.

🔒 1. La sécurité des capitaux : un niveau de protection unique en Europe

1.1. Le triangle de sécurité : un modèle de protection exemplaire

Afin de cerner la puissance et la solidité du modèle luxembourgeois, il est primordial de comprendre la façon dont se structurent les deux écosystèmes, français et luxembourgeois.

En France :

C’est l’assureur qui reçoit et conserve dans son bilan les capitaux que vous versez sur votre contrat. C’est une relation à deux partis : vous et l’assureur.

Légalement, l’assureur est propriétaire de ces sommes et détient une créance de restitution envers vous. Il se doit de vous rembourser tout ou partie de vos avoirs si vous souhaitez réaliser un rachat ou récupérer l’entièreté de votre argent.

Projetons-nous dans un scénario extrême où la compagnie d’assurance serait incapable d’honorer ses engagements car elle est en difficulté financière.

Vous n’êtes évidemment pas le seul créancier de l’assureur.

Les créanciers de premier rang seront le Trésor français, l’Urssaf, le liquidateur judiciaire…vous ne passeriez qu’après ces institutions.

Le risque est simple : si l’a société d’assurance, après liquidation, ne dispose pas d’assez de ressources pour rembourser tous les créanciers, vous pourriez ne pas recevoir l’intégralité de l’argent qui vous est dû. Vous pourriez ne recevoir que « les restes ».

Concrètement, en cas de faillite, la récupération de vos avoirs dépendra de :

- L’actif disponible dans la compagnie

- La hiérarchie des créanciers

- Des fonds de garantie plafonnés

Au Luxembourg :

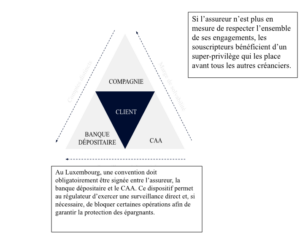

La protection des avoirs est centrale. Elle est renforcée par un dispositif unique : le triangle de sécurité.

Il repose sur trois acteurs indépendants :

- La compagnie d’assurance

Elle enregistre les engagements pris envers les clients au passif de son bilan.

- La banque dépositaire

Les actifs sont déposés auprès d’une banque agréée par le CAA (Commissariat aux Assurances), totalement indépendante de l’assureur.

Les comptes sont séparés, impossible pour l’assureur d’utiliser les fonds pour ses propres besoins.

- Le CAA (Commissariat aux Assurances)

Il supervise l’ensemble et dispose d’un droit de contrôle et de blocage.

Une convention tripartite impose que le CAA valide toute opération significative entre l’assureur et la banque dépositaire.

👉 Résultat : même si l’assureur fait faillite, les actifs sont hors de son bilan, déposés dans une banque tierce. Ils sont ainsi protégés.

Au Luxembourg, les avoirs sont séparés, sécurisés, et supervisés.

Voici comment nous pourrions représenter schématiquement la structuration du modèle Luxembourgeois :

Cette structure de conservation des avoirs et de surveillance approfondie entre trois entités indépendantes apporte un voile de sécurité extrêmement précieux aux capitaux des investisseurs.

1.2. Cerise sur le gâteau ? Le super-privilège !

Maintenant que les bases de la structure de détention de vos capitaux est posée, nous pouvons aborder un point clés des contrats luxembourgeois : le fameux super-privilège.

Nous avons observé que dans une compagnie d’assurance luxembourgeoise, on distingue deux catégories d’actifs :

- Les avoirs propres de la compagnie (l’actif de son bilan)

- Les avoirs liés aux contrats d’assurance-vie et de capitalisation (vos avoirs), inscrits au passif de la compagnie et stockés chez un dépositaire indépendant. C’est ce que l’on pourrait appeler le patrimoine distinct.

👉 Alors le super-privilège, c’est quoi ?

Le super privilège vous confère un droit prioritaire pour récupérer l’intégralité de vos actifs. Vous êtes créancier de premier rang, devant même l’Etat Luxembourgeois !

Concrètement, en cas de défaillance de la compagnie d’assurance, les clients passent avant tous les autres créanciers.

Conformément à l’article 39 de la loi modifiée du 6 décembre 1991, si le patrimoine distinct ne suffit pas à rembourser les souscripteurs, ceux-ci disposent alors d’un droit prioritaire sur les autres actifs de la compagnie (les avoirs propres).

Art. 39 de la loi modifiée du 6 décembre 1991 « L’ensemble des actifs représentatifs des provisions techniques constitue un patrimoine distinct affecté par privilège à la garantie du paiement des créances d’assurance.»

Aucun autre pays en Europe n’offre un niveau de garantie aussi élevé.

1.3. La garantie des dépôts : 70 000 € en France…Au Luxembourg ? Illimitée !

En France, les mécanismes de garantie des capitaux sont limités :

- Garantie des dépôts bancaires : 100 000 € par déposant et par établissement

- Garantie des titres : 70 000 € par client et par établissement

👉 Au Luxembourg, il n’existe pas de plafond dans la mesure où la compagnie d’assurance est dans l’obligation de représenter dans son bilan les engagements des souscripteurs par des actifs de qualité.

La garantie des dépôts se trouve de fait illimitée.

1.4. La loi Sapin II : Le Luxembourg, concerné ou non ?

Dans le contexte économique et politique français actuel, la loi Sapin II inquiète de nombreux épargnants.

Cette loi permet au HCSF (Haut Conseil de Stabilité Financière) de bloquer ou limiter les rachats sur les contrats d’assurances-vie en cas de menace grave sur la stabilité financière.

👉 Mais les contrats luxembourgeois ne sont pas concernés oar cette loi.

Pourquoi ?

- La loi Sapin II est française, et ne s’applique qu’aux assureurs sous supervision française.

- Les contrats luxembourgeois relèvent du droit luxembourgeois.

- Ils sont supervisés par le Commissariat aux Assurances (CAA) et non par les autorités françaises.

- Le HCSF n’a aucune autorité sur un assureur basé au Luxembourg.

Résultat : l’assurance-vie luxembourgeoise devient une véritable assurance contre les risques politiques et réglementaires français.

Les contrats Luxembourgeois offrent un niveau de protection à VOS avoirs inégalé. C’est VOTRE argent, VOUS êtes prioritaire dessus.

Au-delà de cette sécurité, les contrats luxembourgeois peuvent apporter une grande souplesse à votre patrimoine sur trois aspect :

- La neutralité fiscale

- L’univers d’investissement quasiment infini

- Le financement par crédit lombard

🌍 2. La neutralité fiscale : simple, claire et internationale

La règle est simple : La fiscalité qui s’applique à votre contrat d’assurance-vie luxembourgeois est celle du pays de votre résidence fiscal.

Vous êtes résident fiscal français ? La fiscalité lors d’un rachat sera la fiscalité française.

Vous êtes résident fiscal italien ? La fiscalité lors d’un rachat sera la fiscalité Italienne.

Le contrat s’adapte automatiquement. C’est la neutralité fiscale.

- Aucune retenue à la source n’est appliquée au Luxembourg lors d’un rachat.

- Seule la fiscalité du pays de résidence du souscripteur s’applique.

Cela évite tout risque de double imposition, et rend ces contrats particulièrement adaptés aux expatriés qui pourraient un jour revenir dans leur pays d’origine, aux personnes amenées à changer régulièrement de domicile fiscal, aux profils internationaux (frontaliers, dirigeants multinationaux…)

Que vous habitiez Paris, Dubaï, Londres ou Singapour, c’est votre fiscalité personnelle qui prévaut.

🧩 3. Des contrats construits sur mesure : un niveau de personnalisation incomparable

Une allocation financière ultra-flexible

Les contrats luxembourgeois permettent d’investir dans presque tous les actifs imaginables : Actions, ETF, fonds internationaux, immobilier, dette privée, private equity, produits structurés…et dans toutes les devises (USD, EUR, GBP, CHF, JPY, etc.)

Aucune enveloppe française n’offre une telle liberté.

Ces investissements peuvent être compartimentés au sein même du contrat d’assurance-vie. C’est à ce moment précis que nous allons parler de FID, FIC, FAS respectivement Fonds Interne Dédié, Fonds Interne Collectif, Fonds Assurantiel Spécialisé.

Gestion déléguée via FID (Fonds Interne Dédié)

Le FID permet de confier la gestion du contrat à un gérant financier dédié, qui construit une allocation totalement sur mesure :

- Gestion du risque

- Besoin de revenus

- Horizon d’investissement

- Niveau de liquidité souhaité

C’est la solution parfaite pour les investisseurs cherchant un pilotage professionnel personnalisé.

Gestion déléguée via FIC (Fonds Interne Collectif)

Un FIC est un support géré par une société de gestion et ouvert à plusieurs souscripteurs.

Contrairement au FID, qui est un support géré UNIQUEMENT pour votre compte, le FIC est un support d’investissement géré selon une stratégie précise dans lequel plusieurs investisseurs différents peuvent participer, à la manière d’un OPCVM.

C’est un fonds mutualisé géré par un professionnel qui regroupe l’épargne de différents assurés au sein d’un même portefeuille.

Gestion libre via FAS (Fonds d’Assurance Spécialisé)

Le FAS offre un univers d’investissement encore plus large. C’est dans ce compartiment que seront logés les actifs plus « atypiques » qui peuvent inclure des actifs non cotés, de la dette privée, des stratégies complexes, des produits hybrides…

Chaque FAS fonctionne comme un sous-compartiment dédié.

Gestion libre classique

Il est également possible d’investir en gestion libre de façon classique ou de conserver un fonds en euros.

Point d’attention : les contrats Luxembourgeois sont souvent plus couteux que des contrats français, en termes de frais de gestion. Leur philosophie est orientée vers la performance. Leur ADN et leur intérêt n’est pas porté vers des investissements en fonds euros. Bien qu’ils soient disponibles, ils sont bien souvent moins performants que les fonds euros français.

4. Le crédit lombard : un levier puissant

Le dernier avantage des contrats luxembourgeois, et pas des moindre, se trouve dans la capacité de financement qu’ils offrent.

Lorsque vous détenez un contrat luxembourgeois, vous pouvez recourir à un crédit lombard.

C’est un prêt que l’assureur vous accorde selon le montant et la nature des actifs que vous détenez dans votre contrat. Cela vous permet de disposer de liquidités à court/moyen terme.

Vous pouvez ainsi vous libérer une capacité de financement temporaire, vous permettant d’éviter un rachat sur un contrat et la fiscalité qui y serait associée.

Situation concrète :

Vous devez réaliser des travaux dans votre maison pour un montant de 50 000 €.

Vous disposez d’un contrat luxembourgeois valorisé 450 000 €, investi à 100% dans un fonds interne dédié (FID) 100% actions.

Deux solutions s’offrent à vous :

- Réaliser un rachat sur votre contrat : donc possiblement subir un frottement fiscal en cas de plus-value, mais aussi sortir des marchés pour ensuite, réaliser un nouveau versement après ce besoin de trésorerie passé.

- Réaliser un crédit lombard : vous dégager des liquidités de façon temporaire sans sortir des marchés et sans payer de fiscalité.

Généralement, l’assureur accepte de prêter 60 à 75% de la valorisation du contrat lorsqu’il est investi sur des fonds diversifiés actions.

Naturellement, ces données sont indiquées à titre purement indicatif et ne constituent en aucun cas une vérité générale ou une offre commerciale.

L’assureur applique une décotte selon la nature des actifs, leur risque, leur volatilité et leur liquidité.

Ainsi, dans ce cas précis, l’assureur pourrait probablement vous prêter 60 à 75% de 450 000 €, soit 270 000 à 335 000€.

De quoi largement couvrir votre besoin temporaire de trésorerie.

👉 Avantages :

- Conserver les actifs investis

- Ne pas déclencher la fiscalité (donc éviter un rachat imposable)

- Obtenir des liquidités rapidement

- Continuer à bénéficier de la performance des marchés

C’est un outil de gestion patrimoniale très recherché par les investisseurs sophistiqués permettant de piloter et d’ajuster leur stratégie à leur besoins, aussi court terme soient-ils.

🏢 Et pour les sociétés ?

Les assurances-vie ne sont pas accessibles pour les personnes morales.

Cependant, les contrats de capitalisation et compte-titres le sont, qu’ils soient français ou luxembourgeois.

Ils bénéficient du même écosystème luxembourgeois permettant de leur apporter sérénité, souplesse et performance.

Conclusion : un outil haut de gamme pour les patrimoines structurés

Sécurité, flexibilité, personnalisation…

Les contrats luxembourgeois représentent aujourd’hui l’une des solutions les plus complète du marché patrimonial international.

Mais attention :

- Ils deviennent réellement pertinents et accessibles à partir de 250 000 € d’investissement.

- Les frais y sont généralement plus élevés que sur une assurance-vie traditionnelle, mais justifiés par la sécurité, la souplesse et l’offre sur mesure.

Envie de structurer votre patrimoine via une assurance-vie luxembourgeoise ?

Ces contrats nécessitent un accompagnement sur mesure.

👉 Accédez à la liste d’attente de Valar Gestion Privée, notre cabinet de gestion de fortune dédié aux investisseurs à partir de 250 000 €, pour étudier la pertinence d’une assurance-vie luxembourgeoise dans votre stratégie patrimoniale.

➡️ Liste d’attente : https://tally.so/r/aQ9bJE